Компенсация за задержку зарплаты: как рассчитать и учесть

К сожалению, на практике довольно часто встречаются ситуации, когда работодатель не выплачивает в установленные сроки заработную плату, аванс, компенсацию за неиспользованный отпуск при увольнении, отпускные и тому подобное. Причем, если день выплаты приходится на выходной или праздничный день, то выдать вознаграждение сотрудникам нужно заранее.

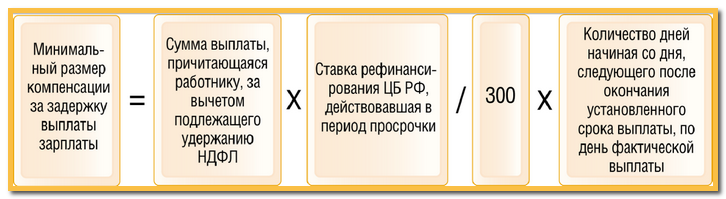

При нарушении сроков работодатель обязан начислить и выплатить компенсацию за задержку зарплаты, т.к. нарушены права работника (статья 236 Трудового Кодекса РФ). Правила расчета могут быть установлены в трудовом или коллективном договоре, но, согласно законодательству, не может быть меньше 1/300 действующей на тот момент ставки рефинансирования Центрального Банка за каждый календарный день задержки.

Компенсация за задержку зарплаты не облагается:

- налогом на доходы физических лиц (НДФЛ)

- страховыми взносами (проверяющие органы придерживаются иной точки зрения, но суды поддерживают решение организации о не начислении вносов)

- не учитываются в расходах в целях налогообложения (по мнению Министерства финансов России, но есть решения судов, разрешающие отразить такие затраты как внереализационные).

В бухгалтерском учете они отражаются на активно-пассивном счете 91 «Прочие доходы и расходы», их расчет можно произвести в справке бухгалтера (унифицированной формы не существует, разрабатывается и утверждается предприятием самостоятельно).

Пример расчета компенсации за задержку зарплаты

[framed_box bgColor=»rgba(190,236,210,1)» borderColor=»#5fee80″ borderThickness=»2″ rounded=»true»]Заработная плата в торговой организации ООО «Гремма» выплачивается до пятого числа следующего месяца. За январь она была выдана 15 февраля 2016 года, то есть была задержана на десять дней (с 06 февраля по 15 февраля 2016 г.). Ставка рефинансирования в этом периоде составляла 11 %.

Оклад у сотрудника Михайлова К.П. 50 000 рублей, в январе он получил аванс 20000 рублей. 15.02.2016 ему выплатили 23500 рублей (50 000 –20 000 – 6500 (НДФЛ 13 %)). Бухгалтер рассчитал сумму компенсации за задержку зарплаты и заполнил справку – расчет.

Размер компенсации: 23500 руб. х 11 % х 1/300 х 10 дней = 86,17 руб.

Сделаны следующие проводки в учете:

31.01.2016

Дт 44 Кт 70 50000 руб. – начислена зарплата за январь

Дт 70 Кт 68 6500 руб. – удержан налог на доходы физических лиц

15.02.2016

Дт 70 Кт 51 23 500 руб. — перечислено на карточку Михайлову К.П.

Дт 91 Кт 73 86,17 руб. – начислено за задержку заработной платы Михайлову К.П.

Дт 73 Кт 51 86,17 руб. – сумма компенсации перечислена на карточку Михайлову К.П.

В налоговом учете сумма 86,17 отражена в налоговом регистре Расходы, не принимаемые для целей налогообложения.[/framed_box]

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь