Открытие и ведение собственного бизнеса — вещь хлопотная и далеко не такая простая, как кажется на первый взгляд. Тут требуются и значительные финансовые затраты, связанные непосредственно с открытием и арендой, и хорошие организаторские способности, и деловая хватка, и многое другое. Но вот вы нашли необходимые средства, поручили специальной фирме открытие вашего предприятия в виде ИП или ООО, и остался нерешенным вопрос о системе налогообложения.

Давайте рассмотрим варианты для ООО.

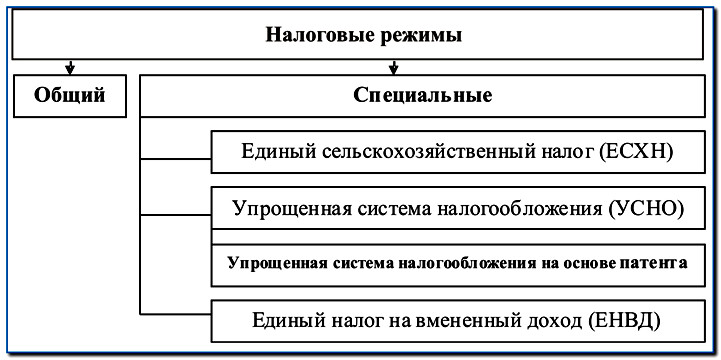

Если ваш вид деятельности в данном регионе попадает под ЕНВД— то Вы сможете применять ЕНВД. Если же нет- можно использовать ОСНО либо подать заявление на упрощенку. Какой же вариант более оптимальный? Выбор не так уж и сложен . Для предприятий с планируемым большим оборотом и высоким уровнем доходности, которые имеют  партнеров, настаивающих, в свою очередь, на выставлении в их адрес счетов-фактур с НДС, чтобы иметь возможность принять «входной НДС» к вычету, более удобным было бы выбрать общую систему налогообложения (ОСНО).

партнеров, настаивающих, в свою очередь, на выставлении в их адрес счетов-фактур с НДС, чтобы иметь возможность принять «входной НДС» к вычету, более удобным было бы выбрать общую систему налогообложения (ОСНО).

Если у вас небольшое предприятие – то логичнее применять УСНО (упрощенку), основное преимущество которой состоит в замене множества налогов одним единственным. Налогообложение при УСНО к тому же подразделяется на 2 вида – по доходам и доходам минус расходы.

Что более выгодно именно для вас — зависит от того, много ли у вас расходов или нет ,поскольку налоговая ставка при этих двух видах налогообложения существенно различается. (6% при доходах и 15% при доходах за минусом расходов).

При этом стоит напомнить, что заявление на упрощенную систему подается одновременно с документами на регистрацию фирмы, его также можно подать в тридцатидневный срок с момента регистрации по месту нахождения своей налоговой инспекции.

Как сменить систему налогообложния

Уже работающее предприятие вправе сменить действующий налоговый режим и перейти на упрощенную систему только с начала следующего года. Для этого необходимо подать Уведомление о переходе на УСН до 31 декабря года текущего.

Кроме того, на УСН не могут перейти банки, страховщики, инвестиционные и негосударственные пенсионные фонды, профессиональные участники рынка ценных

При нарушении сроков подачи Заявления о переходе на УСН, применение упрощенной системы налогообложения становится невозможным (пп.19 п. 3 ст. 346.12 НК РФ).

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь

ОСНО отличается своей сложностью, которая заключается в ведении полноценного учёта как бухгалтерского, так и налогового. Первое, чем вам следует заняться при выборе данной системы налогообложения подобрать компетентного и опытного бухгалтера и установить специальное программное обеспечение.