Надо ли в 6-НДФЛ за полугодие указать по строке 080 налог с зарплаты за июнь, который удерживают в июле?

редакция журнала «Учет в строительстве» отвечает:

Нет, не надо.

В строке 080 «Сумма налога, не удержанная налоговым агентом» отражают налог, который компания не может удержать в течение календарного года. НДФЛ, удерживаемый в следующем месяце, здесь не показывают. Июньскую зарплату укажите в разделе I, а в разделе II не приводите. Переходящую операцию отражают в том периоде, в котором она завершена. В разделе I за полугодие:

- по строке 020 — включите зарплату, начисленную за июнь;

- по строке 040 — включите НДФЛ, исчисленный с зарплаты за июнь;

- по строке 070 — не включайте сумму налога с зарплаты за июнь (ее еще не удержали).

То, что суммы по строкам 040 и 070 (начисленного и удержанного налога) не совпадают, — допустимо. В разделе II никакие данные по июньской зарплате не приводите. Их вы покажете в отчете за 9 месяцев. Например, зарплата, начисленная за июнь, — 100 тыс. руб. Выплатили ее 5 июля. С нее удержали НДФЛ в сумме 13 тыс. руб. И перечислили в бюджет 6 июля. Эту операцию в разделе II формы 6-НДФЛ за 9 месяцев отразите так:

- по строке 100 «Дата фактического получения дохода» — 30.06.2016;

- по строке 110 «Дата удержания налога» — 05.07 2016;

- по строке 120 «Срок перечисления налога» — 06.07.2016;

- по строке 130 «Сумма фактически полученного дохода» — 100 000 руб.;

по строке 140 «Сумма удержанного налога» — 13 000 руб

6 НДФЛ : как отчитаться за полугодие

Ежеквартальную отчетность о начисленном и удержанном НДФЛ,

сдают налоговые агенты (п. 2 ст. 230 НК РФ).

6 НДФЛ за полугодие 2016 года представьте не позже 1 августа, поскольку последний день июля

— месяца, который следует за 2 кварталом, — выпал на воскресенье .

Если численность работников и подрядчиков-граждан — 25 и более человек, отчитаться в налоговую инспекцию можно исключительно в электронном виде. Если работников меньше, можно представить и бумажный бланк.

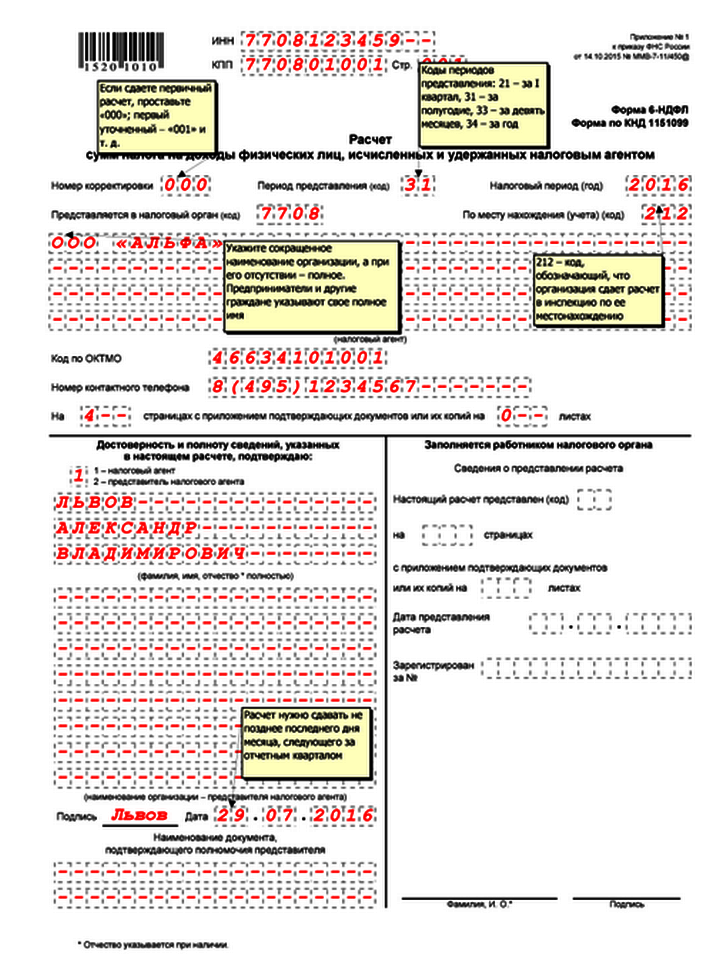

Пример заполнения 6-НДФЛ за полугодие

Пример

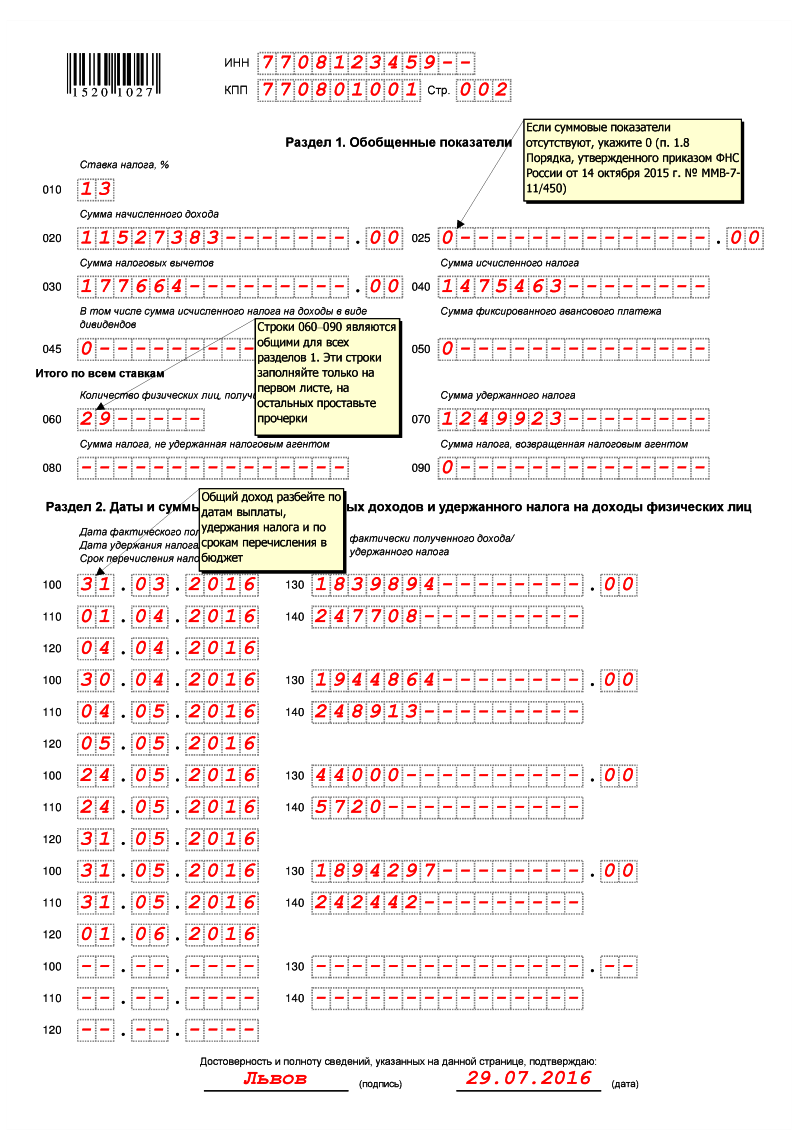

ООО «Альфа» за полугодие 2016 года начисляло зарплату 27 сотрудникам:

Месяц, за который начислена зарплата Сумма дохода, руб. Сумма вычетов, руб. Сумма исчисленного налога, руб. Дата фактического получения дохода Дата удержания НДФЛ (дата выдачи зарплаты) Срок перечисления НДФЛ

январь 1 876 570 29 216 240 156 31.01.2016 01.02.2016 02.02.2016

февраль 1 984 556 29 218 254 194 29.02.2016 29.02.2016 01.03.2016

март 1 783 894 29 217 228 108 31.03.2016 01.04.2016 04.04.2016

апрель 1 944 864 30 145 248 913 30.04.2016 04.05.2016 05.05.2016

май 1 894 297 29 361 242 442 31.05.2016 31.05.2016 01.06.2016

июнь 1 968 202 30 507 251 900 30.06.2016 01.07.2016 04.07.2016

итого 11 452 383 177 664 1 465 713

В течение полугодия выплачивались отпускные:

- 17 февраля – 31 000 руб. (НДФЛ – 4030 руб.). Дата удержания НДФЛ – 17 февраля, срок перечисления НДФЛ – 29 февраля.

- 24 мая – 44 000 руб. (НДФЛ – 5720 руб.). Дата удержания НДФЛ– 24 мая, срок перечисления НДФЛ – 31 мая.

Зарплата за март выдана в апреле. Поэтому в расчете за I квартал эту выплату указали только в разделе 1. Даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет отражены в расчете за полугодие.

Зарплата за июнь выдана в июле. Поэтому в разделе 2 расчета за полугодие даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет не отражаются. В разделе 1 бухгалтер указал только сумму начисленной зарплаты (1 968 202 руб.) и исчисленный с нее НДФЛ (251 900 руб.).

Одному из сотрудников в марте был начислен доход в виде материальной выгоды (беспроцентный заем) в размере 56 000 руб. Сумма НДФЛ – 19 600 руб. (по ставке 35%). Дата фактического получения дохода – 31 марта 2016 года. Дата удержания НДФЛ – 1 апреля 2016 года. Срок перечисления НДФЛ – 4 апреля 2016 года.

Поскольку налог с материальной выгоды удержан в апреле при выплате зарплаты за март, в расчете за I квартал эту выплату бухгалтер указал только в разделе 1. Даты фактического получения дохода, удержания налога и срок перечисления НДФЛ в бюджет отражены в расчете за полугодие.

Помимо зарплаты сотрудникам, «Альфа» начислила дивиденды двум иностранным акционерам за 2015 год:

– первому – 22 530 руб., сумма НДФЛ – 3380 руб.;

– второму – 22 530 руб., сумма НДФЛ – 3380 руб.

Акционеры (два человека) включаются в состав показателя по строке 060 раздела 1. Общее количество физлиц, получивших доходы, составляет 29 человек.

Сумму НДФЛ с доходов каждого акционера бухгалтер рассчитал с учетом округления в соответствии с пунктом 6 статьи 52 Налогового кодекса РФ. Общая сумма дивидендов составила 45 060 руб., НДФЛ – 6760 руб.:

– дата фактического получения дохода – 15 марта 2016 года (день выплаты);

– дата удержания НДФЛ – 15 марта 2016 года;

– срок перечисления НДФЛ – 16 марта 2016 года.

Операция завершена в I квартале, поэтому в разделе 2 расчета за полугодие бухгалтер эту выплату не указывает.

29 июля 2016 года бухгалтер «Альфы» подал расчет по форме 6-НДФЛ в налоговую инспекцию по местонахождению организации.

6 НДФЛ : образец заполнения за полугодие