Справка 2-ндфл служит документом, подтверждающим доход сотрудника по месту работы. Также эта справка необходима для подачи отчетностей в ФНС и другие инстанции, регулирующие работу ИП и организаций. В 2015 году вступила в силу новая форма 6-ндфл, но прежняя осталась актуальной. Новый бланк справки 2-ндфл можно скачать здесь

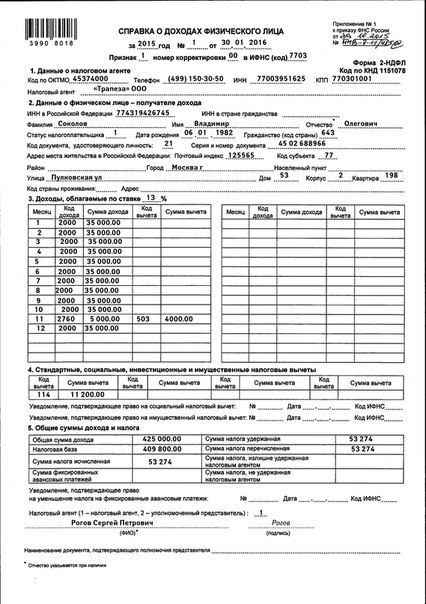

Бланк и образец заполнения справки 2-НДФЛ

Бланк состоит из нескольких разделов, которые последовательно заполняют. В 2015 году в форму внесены изменения. Новая версия справки содержит поле корректировки. В нем отмечают, какая по счету ндфл справка сдается. При первичной подаче декларации сюда вписывают “00”. При сдаче корректирующих сведений проставляют “01”,”02”,”03” и т. д.

В строчке “признак” ставят “1”. Двойка пишется для справок ндфл, которые необходимо сдать до 1 марта 2016 года. Она предназначена проинформировать об отсутствии возможности удержать налог за 2015 год. Если по ошибке была указана двойка, то следует представить еще одну форму с этими же данными, но с “01”, до 1 апреля.

Форма заполняется с первого раздела. Для заполнения справки указывают наименование организации и контактный телефон. Для физического лица прописывают Ф. И. О. ИНН и КПП. Затем, код по ОКТМО или муниципального образования. В случае если организация имеет обособленные подразделения и работник получает доход в этом подразделении, то шифр ОКТМО указывается согласно месту дислокации подразделения.

ИП — предприниматели вносят в форму ндфл код по ОКТМО в соответствии с пропиской или местом жительства. В 2015 году ИП применяющие “вмененку” попадают под исключение из этого требования и вписывают в форму шифр ОКТМО в соответствии с местом, где осуществляется их деятельность.

Второй раздел справки содержит поля, в которые вносят:

• данные налогоплательщика;

• реквизиты;

• статус налогоплательщика;

• информацию по прописке;

• код страны проживания.

Все поля обязательны для заполнения.

Третий раздел бланка содержит таблицу. Для его заполнения сначала определяют налоговую ставку, по которой доходы на 2015 год, содержащиеся в этом разделе, облагаются налогом. Для столбца “код дохода” вписывают соответствующий код. Справочник кодов дохода, который нужен для заполнения справки можно посмотреть здесь. В столбце “сумма вычета” отражают средства,освобожденные от ндфл. Для столбца “коды вычетов” можно посмотреть здесь.

Для заполнения четвертого раздела используют действительную информацию согласно его заголовка. Он заполняется аналогично третьего, но не нужно путать столбцы вычетов. В четвертом используют суммы фактически, предоставленные работнику налоговым агентом. Здесь, записывают, кроме стандартных вычетов, еще и имущественные, социальные, а также инвестиционные.

В форму ндфл вносят общие суммы налога и дохода. Строчки для этих целей располагаются в таблице под пятым пунктом. Если работник зарабатывал суммы, облагаемые разными ставками налога, то в разделы 3-5 вносят соответствующие записи. Для каждой ставки эти разделы заполняются отдельно. Эта информация актуальна на 2015 год. Ниже есть графа, в которую вписывают реквизиты и ИФНС.

Стоит упомянуть, об общепринятых положениях ведения записей. Сумма налога пишется в целых рублях без копеек. После заполнения нужно поставить печать, при ее наличии и подпись.

Кто обязан подавать справки 2-НДФЛ

- Работодатели, делающие выплаты трудящимся.

- ИП, вручившая подарок человеку, не являющемуся ее сотрудником.

- Человек, отчитывающийся по полученной прибыли.

Способы подачи справок 2-НДФЛ в ФНС

- Можно отправить форму в ФНС в электронном виде. После отправки должно прийти подтверждение из инспекции.

2. Можно принести в инспекцию или отправить форму по почте с описанием вложения. В этом случае необходимо получить протокол, подтверждающий сдачу бумажного носителя.

Срок подачи и штрафы

За 2015 год справки ндфл отправляют или приносят в инспекцию до 1 апреля 2016 года. В случае просрочки предпринимателя могут оштрафовать на 200 рублей за каждый несвоевременно сданный документ. Если форма содержит ошибки, то за каждую нужно будет заплатить по 200 рублей. За предоставление неверных сведений штрафуют по 500 рублей за каждый неправильно оформленный документ.

В каких случаях 2-НДФЛ составлять не нужно

В 2015 году действуют следующие положения:

1. Для заполнения и сдачи справок ндфл требуются условия возникновения обязанностей налогового агента. Если в 2015 году сотрудник не получал зарплаты, то по отношению его, таких обязанностей не возникло. Поэтому нет необходимости составлять этот документ.

2. В 2015 году организация приобрела у собственника имущество, которое находится у него в собственности. На такую сделку нет обязанностей налогового агента.

3. Получение выплат предпринимателем, являющимся участником договора инвестиционного товарищества.

В двух последних пунктах ндфл платит получатель прибыли. Данные актуальны на 2015 год.

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь

Комментарии:

Комментарии закрыты.