Что такое счета бухгалтерского учета?

Начнем теперь понемногу разбираться с ключевыми понятиями бухгалтерии. И начнем с понятия счет бухгалтерского учета.

Счетом называется документ, который предприятие выставляет другому предприятию для оплаты товаров или услуг. Расчетный счет — это условная ячейка в коммерческом банке, где предприятие хранит свои безналичные деньги. И, наконец, существует счет бухгалтерского учета, о котором пойдет речь сейчас.

Счет бухгалтерского учета еще можно назвать бухгалтерским счетом.

Счет бухгалтерского учета — это основной бухгалтерский измеритель для группировки информации о стоимости имущества предприятия, о долгах предприятия и о его должниках.

Счет бухгалтерского учета имеет номер и название.

В России номера счетов бухгалтерского учета находятся в диапазоне от 01 до 99. Правда, некоторые числа из этого диапазона не используются. Не предусмотрено, например, счетов с номерами 06, 09, 12, 13.

Для чего нужны счета? Для того, чтобы всю массу разнообразных товаро-материальных ценностей, или как мы их вначале называли вещи систематизировать. Чтобы разложить все по полочкам, как у вас в шкафу ваши вещи разложены. Одна полка для кофточек, другая для юбочек. Все те мелкие вещи (гвозди, гайки, цемент, мука, доски, шифер, шкафы, ведра, канцтовары и многое другое) объединили и назвали материалами, но, чтобы было удобнее, присвоили им счет и счет этот 10. Т.е. теперь мы знаем и помним, что в бухгалтерском учете есть счет 10 Материалы.

Но, этого оказалось мало, ведь таких мелких материалов масса и опять можно запутаться. Тогда 10-й счет поделили аж на 11 штук:

- 10.1 Сырье и материалы,

- 10.2 Покупные полуфабрикаты,

- 10.3 – Топливо,

- 10.4 – Тара и т.д. и назвали их субсчетами.

Полный список бухгалтерских счетов и субсчетов, которые могут использоваться на предприятии, на бухгалтерском языке называется планом счетов.

Счета бухгалтерского учета в России

Схема классификации счетов бухгалтерского учета плотно увязана с универсальным планом счетов для российских предприятий.

Этот план счетов утвержден Министерством финансов России. План счетов содержит 8 разделов.

Универсальный план счетов включает счета на все случаи жизни. Но вряд ли во всей России найдется такое предприятие, где универсальный план счетов использовался бы в полном объеме.

Например, если предприятие занимается торговлей, то ему вообще не нужны два раздела плана счетов: производственные запасы и затраты на производство.

Бухгалтерия предприятия составляет свой собственный, рабочий план счетов, выбирая из универсального плана только те счета и те субсчета, которые ей нужны. По ходу работы предприятия рабочий план постепенно разрастается за счет появления все новых и новых субсчетов.

Рабочий план счетов в первую очередь зависит от вида деятельности предприятия. Виды деятельности могут быть следующими:

- производство;

- оптовая торговля;

- розничная торговля;

- строительство;

- услуги;

- сельское хозяйство;

- некоммерческие и бюджетные организации.

Счетов бухгалтерского учета много, и без системы с ними разбираться неудобно.

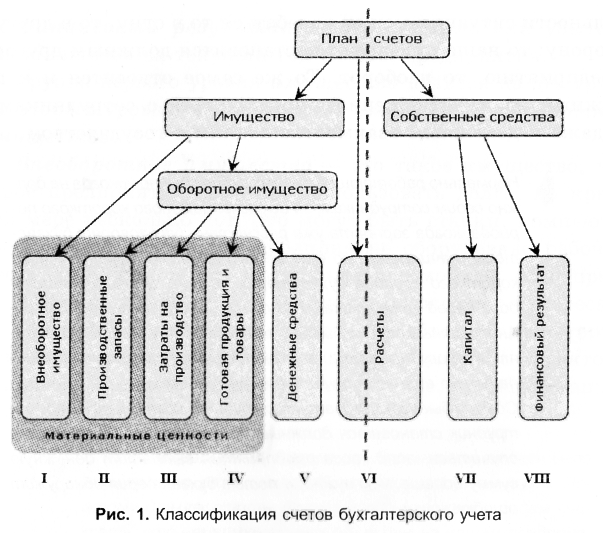

Вариантов классификации счетов бухгалтерского учета существует множество. Один из них приведен на рисунке

Схема классификации имеет вид дерева (точнее, перевернутого дерева). Корень дерева — это план счетов, который охватывает все счета бухгалтерского учета.

План счетов делится на группы счетов первого уровня. Те, в свою очередь, могут делиться на группы счетов второго уровня, а уже те — на группы счетов третьего уровня.

Группы, на которых процесс деления заканчивается, будем называть конечными группами.

На схеме имеется три группы первого уровня:

имущество;

расчеты;

собственные средства.

Продолжение следует.

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь