Как выдавать в подотчет

Практически в любой компании есть подотчетные лица, которые получают периодически деньги под отчет. Такие деньги можно выдавать штатным, а также внештатным сотрудникам.

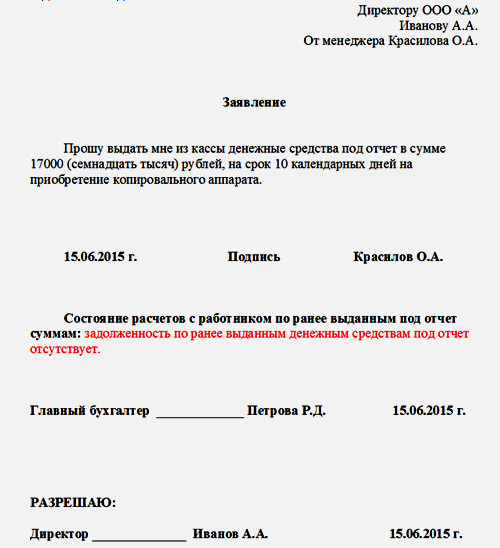

Подотчетные деньги могут получать только те сотрудники, которые оформляют заявление на выдачу средств. Не является исключением и руководитель организации. Это заявление необходимо для того, чтобы бухгалтер мог составить расходный кассовый ордер (РКО).

Рассмотрим пример заявления, которое нужно оформить для получения подотчетных денег.

Для выдачи новой подотчетной суммы, бухгалтеру необходимо проверить, а нет ли у сотрудника задолженности перед организацией за прошлые выдачи. И только при отсутствии долгов перед компанией можно выдать подотчетные деньги.

Подотчетные деньги можно выдавать сотрудникам не только в виде наличных, но и перечислять их на зарплатную карточку или корпоративную.

А для этого необходимо:

— в учетной политике компании прописать условие о перечисление таких средств на зарплатную карту (корпоративную). Но не исключать и факт получения таких сумм через кассу;

— у сотрудников взять заявление, в котором они просят перечислять подотчетные деньги на личный счет (номер счета тоже нужно указывать);

— в платежном поручении указывать, что эти деньги являются подотчетными;

— прописать условие, чтобы при расходовании этих денег с карты, сотрудник прикладывал к авансовому отчету слипы;

Когда бухгалтер выдает деньги сотруднику компании, то он составляет РКО.

Проводки по подотчету

После выдачи денег, делаются записи:

Дт 71 Кт 50 (51) – выплата подотчетных денег из кассы или через банк;

Дт 50 (51) Кт 71 – возврат неиспользованных денег в кассу или банк.

Например, офис — менеджеру компании «КРАПИВА» А.А. Петровой 18.03.2015 была выдана под отчет сумма в размере 10 000 рублей, сроком на 3 дня для приобретения канцтоваров.

19.03.2015 Петрова А.А. купила канцтовары на 7000 рублей.

20.03.2015 Петрова А.А. оформила авансовый отчет и приложила все чеки.

3000 рублей Петрова А.А. сдала в кассу, так как они не были потрачены.

Бухгалтерский учет:

1)18.03.2015:

Дт 71 Кт 50 – выдана сумма денег в размере 10000 рублей.

2) 20.03.2015:

Дт 50 Кт 71 – Петрова А.А. возвратила в кассу неиспользованные 3000 рублей;

Дт 10 Кт 71 – канцтовары приняты к учету в сумме 7000 рублей.

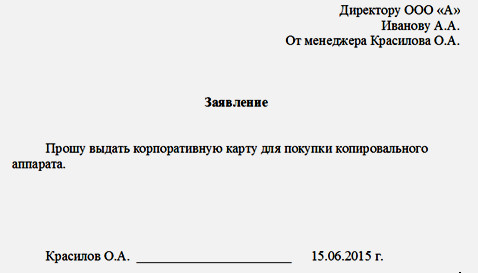

Когда сотрудник получает подотчетные средства на корпоративную карту, от него требуется также письменное заявление с просьбой выдать деньги. К примеру, это заявление можно написать так:

Бухгалтер должен понимать, что выданная на руки работнику компании корпоративная карта, не подтверждает факт расходования денег и выдачи их. Все записи должны быть произведены в тот момент, когда средства снимаются с карты. Дату снятия денег можно посмотреть в банковской выписке.

Все операции по такой карте компания должна вести на счете 55. Для этого счета открывается субсчет.

Когда деньги списываются с карты, бухгалтер должен сделать проводку: Дт 71 Кт 55/Корпоративная карта.

Например, менеджером компании «Б» О.О. Петровой 18.06.2015 была получена корпоративная карта, для покупки папок-регистров.

20.06.2015 О.О. Петрова сняла деньги со счет в размере 5000 рублей. Эти данные есть в банковской выписке от 20.06.2015.

Бухгалтер компании именно 20.06.2015 сделал запись:

Дт 71 Кт 55/Корпоративная карта — 5000 рублей.

Налоговый учет подотчетных денежных средств

Со стороны налогового учета, деньги, которые выдаются сотрудникам компании считаются авансом. До тех пор, пока не составлен авансовый отчет и не приложены все необходимые документы, нельзя списывать эти затраты для расчёта налога на прибыль (или же для расчёта единого налога, если компания ведет учет по УСН).

Сотрудник должен по истечению трех дневного срока, после того как закончится период, на который деньги были выданы отчитаться перед компанией. Им должен быть оформлен авансовый отчет и приложены к нему все документы, которые подтвердят расход.

Если сотрудник направляется в командировку, то авансовый отчет обо всех расходах необходимо представить в бухгалтерию не позднее 3 дней с момента возвращения.

Если не соблюдать сроки оформления отчета, то это приведет к тому, что организация должна будет доначислить НДФЛ. Так как не закрытая подотчетная сумма денег рассматривается со стороны налогового учета как доход.

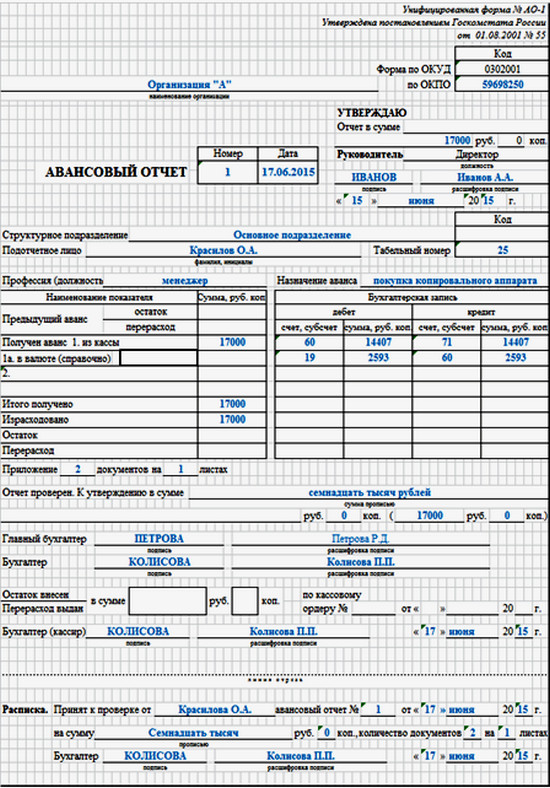

Авансовый отчет имеет стандартную форму – АО-1.

Пример заполнения авансового отчет по форме АО-1.

Выдавать отчетные суммы можно на любой срок. Ограничений по закону никаких нет, за исключением командировочных расходов. Срок выдачи таких денег определяется сроком командировки.

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь