А теперь давайте разберемся что такое бухгалтерские документы

Вообще то документ — это деловая бумага. Документом является любой лист бумаги с текстом.

Бухгалтерский документ — это лист бумаги с таким текстом, который подтверждает или хотя бы предвещает какое-либо событие хозяйственной жизни предприятия.

Иногда документ занимает несколько листов.

Для изготовления документа можно взять готовый бланк документа и впечатать или вписать в него нужную информацию.

Образцы форм документов утверждаются правительственными органами. Такие формы документов называются типовыми или унифицированными.

Предприятия могут изменять унифицированные формы как угодно, могут изобретать свои собственные формы.

Но в любом случае документ должен содержать следующие обязательные сведения (или следующие реквизиты, как это называется на бухгалтерском языке):

- дата составления;

- наименование документа;

- наименование предприятия, составившего документ,

- содержание хозяйственного события;

- измерители хозяйственной операции в натуральном и денежном выражении;

- фамилии и должности ответственных лиц;

- личные подписи указанных лиц.

Кроме перечисленных обязательных реквизитов, удобно использовать реквизит под названием номер документа. Без номера можно запутаться.

Если документ является внешним документом, то есть предназначенным для использования не только внутри  предприятия, но и за его пределами, то помимо личных подписей на документе должна быть поставлена круглая печать предприятия.

предприятия, но и за его пределами, то помимо личных подписей на документе должна быть поставлена круглая печать предприятия.

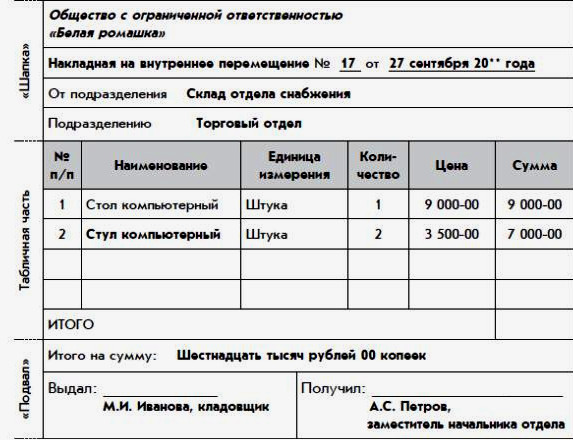

В качестве примера заполненного документа приведем документ под названием накладная на внутреннее перемещение.

Накладная на внутреннее перемещение является материальным документом.

Приведенный документ подтверждает событие хозяйственной жизни ООО «Белая ромашка», которое заключается в том, что в конкретный день конкретное количество мебели было передано из подразделения Склад отдела снабжения в подразделение Торговый отдел того же предприятия. При этом материальная ответственность за указанные стулья перешла от материально ответственного лица Ивановой М.И. к материально ответственному лицу Петрову А.С.

По общепринятому и вполне логичному порядку материальный документ заполняет та сторона, которая выдает имущество. В данном случае это — кладовщик Иванова М.И. Кладовщик Иванова М.И. печатает накладную на внутреннее перемещение в трех экземплярах. Все три экземпляра подписываются двумя сторонами, одной из которых являются сама кладовщик Иванова М.И., а другой— заместитель начальника отдела Петров А.С. Затем Иванова М.И. оставляет себе первый экземпляр документа, второй экземпляр отдает Петрову А.С., а третий экземпляр относит в бухгалтерию для регистрации факта хозяйственной жизни предприятия.

Приведенный документ является внутренним документом, то есть он не предназначен для использования за пределами предприятия. Поэтому на него ставить печати не нужно.

Форма приведенного документа унифицированной не является. Но, как видим, документ содержит все обязательные реквизиты.

Заметим, что по характеру структуры документ разделяется на три части:

- шапка документа;

- табличная часть документа.

Табличная часть документа — это таблица для перечисления однотипных сведений. В таблице указываются детали и измерители хозяйственного события. В табличной части должна быть заполнена хотя бы одна строка.

Шапка документа — это остальная часть документа за пределами табличной части. В шапке содержатся реквизиты документа и общие характеристики описываемого хозяйственного события.

Чисто формально шапку документа можно разделить на две части:

- собственно шапка документа, или заголовочная часть документа — это часть документа, располагающаяся выше табличной части;

- подвал документа — это часть документа, располагающаяся ниже табличной части.

В подвале документа обычно содержатся итоговые числа и подписи ответственных лиц.

Некоторые документы могут не иметь табличной части.

Как я уже говорила, бухгалтерия предприятия получает от других структурных подразделений материальные документы.

[error]Все эти документы в бухгалтерии тщательно проверяются. Проверка должна подтвердить, что документы оформлены правильно, что на них стоят нужные подписи и нужные печати и что они не противоречат другим имеющимся документам. Если в документе будет что-то не так, то бухгалтерия вернет его на переоформление. Документ который был проверен придирчивым бухгалтером, в нехорошей ситуации предприятие может смело предъявить в суд. И там этот документ пройдет судебную экспертизу и послужит основанием для предъявления судебного иска обидчику[/error]

После проверки документы регистрируют в журналах регистрации документов. (В бухгалтерии должно быть по одному журналу регистрации на каждый вид документа). Затем документы подшиваются в папки, в которых хранятся определенное количество лет.

Основные бухгалтерские документы

Сознательно не упомянуты документы, которые являются важными с точки зрения руководства предприятия, но не слишком существенны с точки зрения бухгалтерии. Это договоры, которые заключает предприятие с другими предприятиями. Это счета, которые предприятие выписывает (как говорят бухгалтеры, выставляет) другим предприятиям для оплаты.

Именно на основе договоров и счетов руководитель организует работу предприятия.

Но с точки зрения бухгалтерии что договора, что счета — это лишь предвестники хозяйственных событий. Скорее всего эти события произойдут. Поэтому договоры и счета тоже надо собрать и подшить в соответствующие папки с целью последующей сверки с другими документами.

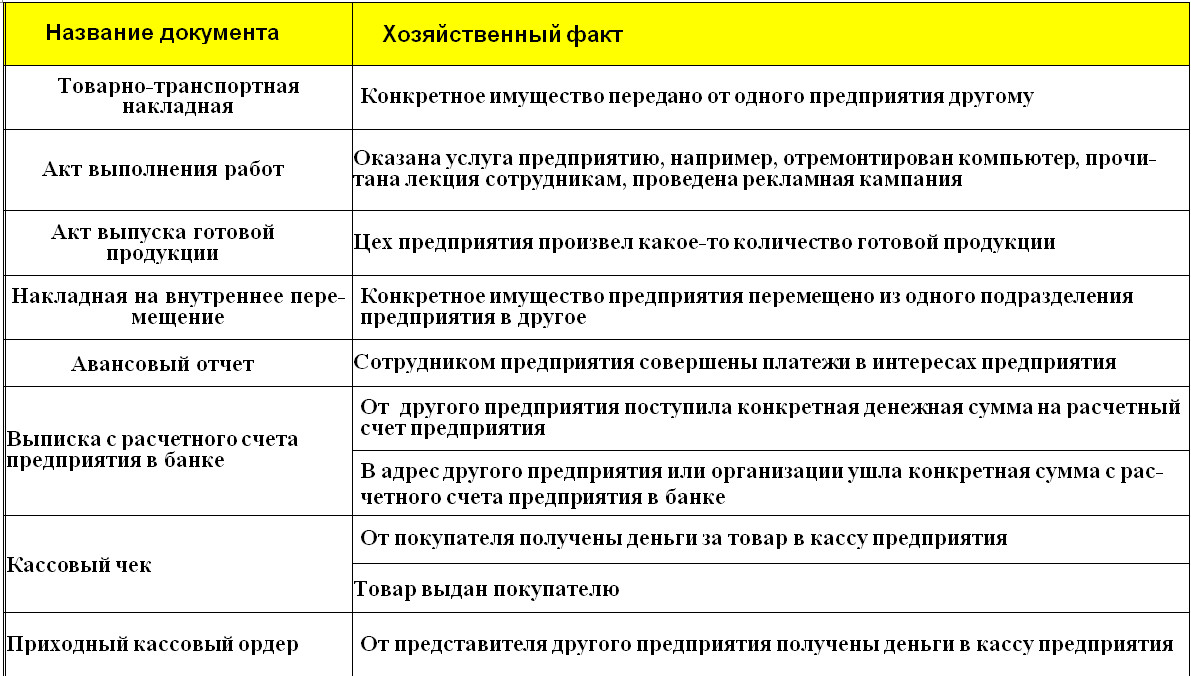

Но главным для бухгалтерии будет документ, который засвидетельствует уже свершившееся событие. Этим документом будет товарно-транспортная накладная или акт выполнения работ.

В таблице не упомянуто платежное поручение у которое печатается в бухгалтерии и которое представляет собой указание банку переслать некоторую денежную сумму с расчетного счета предприятия на другой расчетный счет. Причина та же самая: платежное поручение является предвестником события. Это событие наверняка произойдет сразу после того, как платежное поручение будет передано в банк. Но, тем не менее, документом, подтверждающим факт свершения самого события, является выписка с расчетного счета предприятия. Этот документ в таблице есть.

В таблице не указаны документы, которые являются дополнениями к каким-то другим документам.

Например, когда на предприятии печатается товарно- транспортная накладная, попутно может печататься пропуск па вынос имущества. Этот документ нужен для службы охраны и представляет собой разрешение на вынос указанного имущества с территории. Еще попутно с товарно-транспортной накладной может печататься лист отбора. Этот документ нужен кладовщику и представляет собой указание— чего, сколько и с какой конкретно полки ему взять при формировании комплекта отгружаемых товаров.

Бухгалтерии предприятия подобные мелкие подробности не интересны.

Но существует еще один документ, который печатается вместе с товарно-транспортной накладной. Этот документ — счет-фактура.

Денежные документы и расчетные документы печатаются в самой бухгалтерии.

Примером денежных и расчетных документов являются:

| Кассовый чек

Приходный кассовый ордер Расходный кассовый ордер Расчетная ведомость Платежная ведомость

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь

|