Показатели текущей ликвидности и обеспеченности собственными средствами

Разберем первостепенные признаки финансового анализа. Их считается целесообразным проанализировать для получения полного осмысления состояния фирмы. На практике российскими экономистами применяются два, имеющих наибольший авторитет, коэффициента.

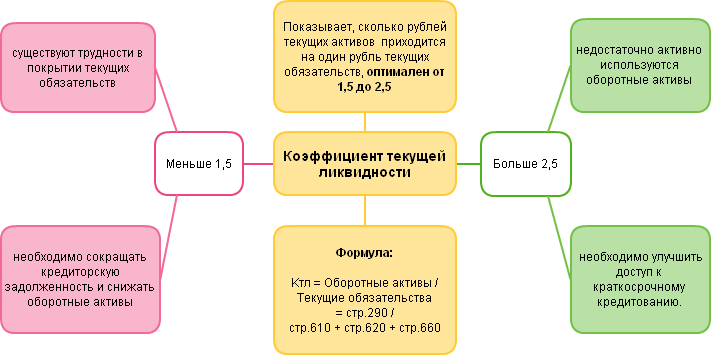

Показатель текущей ликвидности К1, формирующийся как отношение практической цены применяемых средств, в форме промышленных припасов, завершенной продукции и иных активов, к более неотложным долгам организации в разновидности кратковременных займов и всевозможных заимодавческих задолженностей. Показатель строится на основе строк 2-го и 5-го отделов баланса по форме №1.

Внутреннее устройство баланса считают удовлетворительным при К1 не меньше 2. В сегодняшних обстоятельствах подобная величина фактора признается завышенной, и организация может быть платежеспособной если К1 получает значение не меньше 1,5.

Фактором, демонстрирующим как быстро организация может выплатить по платежам, представляется показатель промежуточной ликвидности. Он подсчитывается как пропорция суммы активов, скоро и просто реализуемых, к текущим долгам. Величина К1 >1 принята нормативной.

Показатель обеспеченности собственными средствами К2 обусловливает существование не заёмных оборотных средств, дающих финансовую прочность компании. К2 формируется как пропорция разности своих средств и вне оборотных активов к фактической цене существующих в фирме средств.

К2 не меньше 0,1 считают нормой.

По значениям этих факторов, не отвечающих нормативу, построение баланса оценивается как неудовлетворительное, а сама компания как неплатежеспособная. Довольно, что бы один из описанных показателей стал пониже общепризнанных мерок. Какой именно, это уже не существенно.

Обратим внимание на финансовый смысл описанных характеристик:

[info]• текущая ликвидность обусловливает обеспеченность компании средствами, требуемыми для бизнеса и своевременного закрытия неотложных долгов;

• обеспеченность своими средствами обусловливает объем личных средств, употребляемых для оборота, в совокупной сумме.[/info]

Если построение баланса по описанным коэффициентам оказывается неудовлетворительным, то рассматривают добавочные характеристики.