- Материальная помощь работникам: бухучет и налогообложение

- Виды материальной помощи

- Как оформить?

- Помощь, полностью освобождаемая от НДФЛ и страховых взносов

- В связи с чрезвычайными обстоятельствами, стихийными бедствиями

- Материальная помощь, освобождаемая от НДФЛ и взносов в пределах лимита

- В связи с другими событиями (при регистрации брака, на лечение, на обучение и т. д.)

- Бухгалтерский и налоговый учет матпомощи

Материальная помощь работникам: бухучет и налогообложение

Сегодня поговорим о правильном учете материальной помощи работникам для целей налогообложения.

Виды материальной помощи

Выплаты работникам в виде материальной помощи обычно не связаны с их трудовой деятельностью, а выплачиваются во время крупных трат работника, чтобы помочь в период тяжелого материального положения. Например, в случае смерти члена семьи работника, при рождении у работника ребенка, при необходимости провести дорогостоящее лечение самого работника или его родственников. Только к таким выплатам можно применять определенный льготный порядок налогообложения.

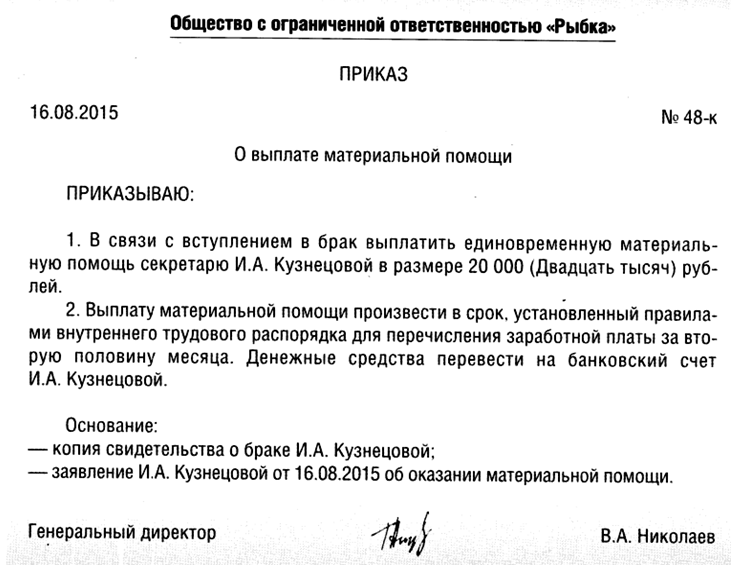

Как оформить?

Первое, прописать в приказе, что вы выплачиваете матпомощь, но этого мало. Важна суть этой выплаты. Многие организации начисляет всем сотрудникам так называемую материальную помощь к отпуску. Такие выплаты не пройдут проверку, их посчитают премиями и переквалифицируют в трудовые доходы. И соответственно, доначислят налоги и взносы. Ведь по сути такие доплаты к отпускам связаны с трудовой деятельностью работников и зависят от ее итогов.

Многие прописывают перечень событий, когда работнику может быть выплачена материальная помощь, и ее размер в коллективном договоре, локальных нормативных актах или трудовом договоре. Но это необязательно. Как правило, начисление матпомощи оформляется так:

- работник пишет заявление, указав в нем основание для получения помощи;

- к заявлению он прикладывает документы, подтверждающие событие, с наступлением которого связывается возникновение права на помощь:

(копия свидетельства о рождении, копия свидетельства о регистрации брака, копия свидетельства о смерти и т. п.).

В принципе, он может сдать эти документы в бухгалтерию и через какое-то время после выплаты помощи; работодатель издает приказ о выплате помощи в определенном размере. Для приказа можно использовать произвольную форму.

Помощь, полностью освобождаемая от НДФЛ и страховых взносов

В связи со смертью члена семьи работника

Единовременная материальная помощь в связи со смертью члена семьи освобождается от НДФЛ и страховых взносов в полной сумме. При этом Минфин разъяснил, что выплаты материальной помощи физлицам, производимые в связи с одним и тем же событием, но согласно разным распоряжениям организации, не могут рассматриваться как единовременные. А вот по единожды принятому организацией решению помощь может выплачиваться как разовым платежом, так и несколькими платежами, и она продолжает оставаться единовременной.

Членами семьи признаются супруги, родители и дети (усыновители и усыновленные). Правда, Минфин однажды признал членами семьи не только указанных лиц, но и братьев, сестер, проживающих совместно с работником. Такой же вывод был сделан в судебном решении. В суде также удавалось признать членами семьи для целей получения освобождения от НДФЛ и страховых взносов родителей супруга.

В связи с чрезвычайными обстоятельствами, стихийными бедствиями

Такая помощь тоже полностью освобождается от НДФЛ и взносов? Правда, есть такие нюансы:

- должна быть документально подтверждена стихийная природа несчастья. Для этого пострадавший должен получить соответствующую справку. Например, при пожаре — в Государственной противопожарной службе МЧС России. Ведь по законодательству от налогообложения освобождаются выплаты, связанные со стихийными бедствиями и ЧС, а возгорание, вызванное, в частности, поджогом или бездействием пострадавших, к стихийным бедствиям не относится;

- для целей освобождения от обложения НДФЛ неважно, будет эта помощь разовая или многократная. Кроме того, полностью освобождается от налогообложения помощь, выплаченная работнику в связи с гибелью члена его семьи в результате стихийных бедствий или других чрезвычайных обстоятельств;

- для освобождения от взносов это должна быть именно единовременная помощь, выплаченная работнику в связи с тем, что пострадал он сам.

Материальная помощь, освобождаемая от НДФЛ и взносов в пределах лимита

В связи с рождением ребенка

Такая материальная помощь не облагается НДФЛ и страховыми взносами, только если она не превышает 50 000 руб. на каждого ребенка и выплачена в течение первого года после рождения малыша.

Обратите внимание на такую особенность. Указанный лимит 50 000 руб. действует:

- для взносов — в отношении каждого родителя;

- для НДФЛ — в отношении обоих родителей.

То есть ваш работник должен подтвердить, что второй родитель не воспользовался таким вычетом у своего работодателя. А поскольку ответственность за своевременность и полноту перечисления НДФЛ в бюджет возлагается на организацию, являющуюся налоговым агентом, именно ей надо следить за выполнением этого требования. Например, можно попросить работника представить справку по форме 2-НДФЛ, выданную второму родителю, которая подтверждает, что матпомощь ему не выплачивалась или выплачивалась в сумме меньшей, чем 50 000 руб. Если же второй родитель не работает, можно взять копию его трудовой книжки, справку из службы занятости или просто заявление о том, что он такую помощь не получал.

В связи с другими событиями (при регистрации брака, на лечение, на обучение и т. д.)

Материальная помощь по всем другим основаниям не облагается НДФЛ и страховыми взносами, если суммарно за год она не превышает 4000 руб. на одного получателя11.

Хотя есть и такое исключение. Матпомощь на лечение можно в полной сумме не облагать НДФЛ, если:

- лечение оплачено за счет средств, оставшихся в распоряжении компании после уплаты налога на прибыль. При этом Минфин разъяснял, что для выполнения этого условия организация должна полностью и своевременно уплачивать налог на прибыль. Тогда считается, что у нее остались средства после уплаты налога;

- есть документы, подтверждающие, что деньги потрачены именно на лечение в ситуации, когда деньги перечислялись не медицинской организации напрямую, а выдавались работнику.

Бухгалтерский и налоговый учет матпомощи

Сумма материальной помощи в бухучете признается прочим расходом организации в периоде ее начисления

| Содержание операции | Дт | Кт |

| Материальная помощь признана в составе прочих расходов | 91 «Прочие доходы и расходы», субсчет «Прочие расходы» | 73 «Расчеты с персоналом по прочим операциям» |

| Начислены страховые взносы с суммы матпомощи, превышающей необлагаемый лимит | 91, субсчет «Прочие расходы» | 69 «Расчеты по социальному страхованию и обеспечению» |

| Удержан НДФЛ с суммы матпомощи, превышающей необлагаемый лимит | 73 «Расчеты с персоналом по прочим операциям» | 68 «Расчеты по налогам и сборам», субсчет «НДФЛ» |

| Выплачена сумма материальной помощи | 73 «Расчеты с персоналом по прочим операциям» | 50 «Касса» (51 «Расчетные счета») |

Для целей налогообложения прибыли, а также при применении УСНО с объектом налогообложения «доходы минус расходы» суммы материальной помощи не учитываются в расходах.

Обратите внимание, страховые взносы, начисленные на сумму матпомощи, вы вправе учесть в составе прочих расходов.

С материальной помощи бывшим работникам НДФЛ удерживается в том же порядке. А вот от начисления страховых взносов такая помощь освобождается полностью, поскольку в момент ее начисления между бывшим работником и организацией нет ни трудовых, ни гражданско-правовых отношений.

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь