- ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь

- Общий порядок заполнения строк раздела 2 формы 6-НДФЛ

- Дата получения дохода в виде зарплаты, больничных, отпускных

- Как отражать декабрьскую зарплату

- Пример отражения отпускных за март

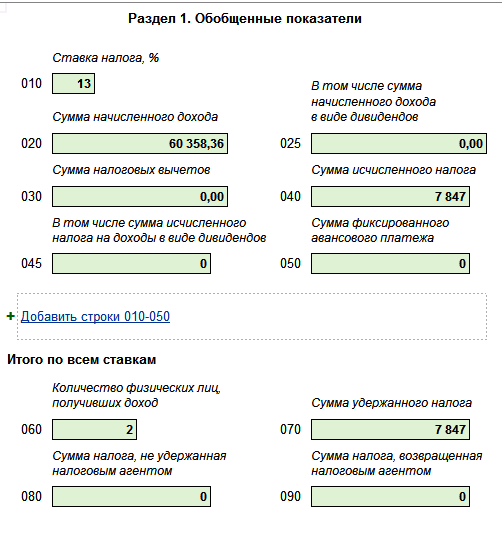

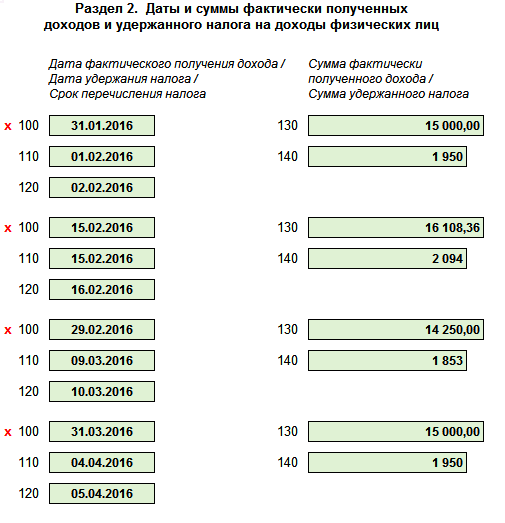

- От себя могу добавить: 13.04. сдала 6-НДФЛ таким образом:

ФНС уточнила, как в расчете 6-НДФЛ отразить зарплату за декабрь

Федеральная налоговая служба выпустила очередное письмо, посвященное порядку составления расчета 6-НДФЛ. На этот раз чиновники пояснили, как заполнить раздел 2 расчета 6-НДФЛ в двух ситуациях. Первая: зарплата за декабрь прошлого года выплачена в январе текущего года. Вторая ситуация: отпускные за март выплачены в начале апреля. Подробности — в письме ФНС России от 25.02.16 № БС-4-11/3058@.

Общий порядок заполнения строк раздела 2 формы 6-НДФЛ

Специалисты налогового ведомства напомнили, что раздел 1 расчета заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого периода. Если же операция начата в одном отчетном периоде, а завершена в другом отчетном периоде, то она отражается в периоде завершения.

Строка 100 заполняется с учетом положений статьи 223 НК РФ.

Строка 110 — с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ.

Строка 120 — с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Строка 030 «Сумма налоговых вычетов» — согласно значениям кодов видов вычетов налогоплательщика, утвержденным приказом ФНС России от 10.09.15 № ММВ-7-11/387@

Дата получения дохода в виде зарплаты, больничных, отпускных

Согласно пункту 2 статьи 223 НК РФ, датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом). Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). При этом работодатель обязан перечислять налог не позднее дня, следующего за днем выплаты работнику дохода. При выплате работнику пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных НДФЛ перечисляется не позднее последнего числа месяца, в котором производились такие выплаты.

Как отражать декабрьскую зарплату

Если зарплата за декабрь 2015 года выплачена 12 января 2016 года, то заполнять 6-НДФЛ нужно следующим образом. В раздел 1 расчета за I квартал сумма удержанного и перечисленного НДФЛ не включается. А в разделе 2 данная операция отражается так:

- по строке 100 «Дата фактического получения дохода» указывается 31.12.2015;

- по строке 110 «Дата удержания налога» — 12.01.2016;

- по строке 120 «Срок перечисления налога» — 13.01.2016;

- по строкам 130 «Сумма фактически полученного дохода» и 140 «Сумма удержанного налога» — соответствующие суммовые показатели.

Пример того, как отразить выплаченную в апреле зарплату за март, приведен в письме от 12.02.16 № БС-3-11/553@ .

Пример отражения отпускных за март

Также чиновники сообщили, как заполнить раздел 2 формы, если отпускные за март 2016 года по каким-то причинам будут перечислены в следующем месяце, например, 5 апреля. В этом случае сумма удержанного и перечисленного НДФЛ отражается в разделе 2 расчета за полугодие 2016 года:

- по строке 100 «Дата фактического получения дохода» указывается 05.04.2016;

- по строке 110 «Дата удержания налога» — 05.04.2016;

- по строке 120 «Срок перечисления налога» — 30.04.2016;

- по строкам 130 и 140 — соответствующие суммовые показатели.

По материалам сайта buhonline.ru

P.S.

14 апреля около 15:00 Мск. фирма «1С» сообщила о планируемых изменениях в алгоритмах заполнения 6-НДФЛ в программах «1С» в связи с получением новых разъяснений от ФНС. Подробнее смотрите на сайте 1С здесь >>

Пока информации мало, единственное понятно, что изменения коснуться заполнения 070 строки (Сумма удержанного налога) в Разделе 1 и, возможно, 130 строки (Сумма фактически полученного дохода) в Разделе 2.

Судя по опубликованной информации от «1С», можно сделать следующие выводы:

1. В 070 строке не должен отражаться налог, удержанный с зарплаты за декабрь 2015 года, даже если выплата этой зарплаты и, соответственно, удержание налога производилось в январе 2016 года.

От себя могу добавить: 13.04. сдала 6-НДФЛ таким образом:

- Ни в 1 ни во 2 разделе не показывала декабрьскую зарплату и естественно налога упплаченного в январе тоже.

- Зато показала и в Разделе 1 и в Разделе 2 — начисления за март и уплаченный налог в апреле.

Отчет приняли!

21.04.2016 Ну, казалось бы все, но увы… изменения продолжаются. Буквально сегодня поступила информация:

Вышли новые релизы программ «1С» с изменениями для 6-НДФЛ:

- в строку 070 теперь включаются суммы удержанного НДФЛ только за текущий налоговый период, т.е. налог, удержанный при выплате в январе 2016 г. зарплаты за декабрь 2015 г в этой строке не показывается (но отражается в Разделе 2 расчета 6-НДФЛ);

- строка 120 теперь заполняется с учетом правила, установленного п. 7 ст. 6.1 НК РФ: если срок уплаты налога приходится на выходной или праздничный день, то он переносится на следующий рабочий день;

- в строке 130 отражается полная сумма частично облагаемого дохода (материальная помощь, подарки).

Удачно вам сдать 6-НДФЛ!

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь

Комментарии:

Комментарии закрыты.