Сроки проведения инвентаризации товарно-материальных ценностей

Для контроля наличия товарно-материальных ценностей на предприятии не реже одного раза в год проводится инвентаризация. Инвентаризацию товарно-материальных ценностей можно устраивать и чаще, тогда периодичность указывается в учетной политике для бухгалтерского учета, например, ежеквартально или ежемесячно. Инвентаризация может быть и внеплановой, например, при увольнении материально-ответственного лица, стихийных бедствиях, кражах и т.д.

Как провести инвентаризацию товарно-материальных ценностей

Инвентаризация проводится по приказу руководителя, постоянно-действующей комиссией.

Перед началом инвентаризации у материально-ответственного лица берется расписка, что он готов к проверке, то есть все ценности оприходованы, списаны, а документы сданы в бухгалтерию.

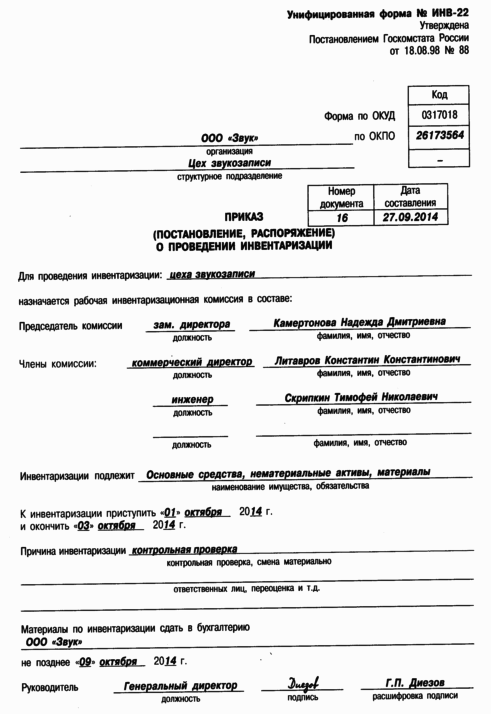

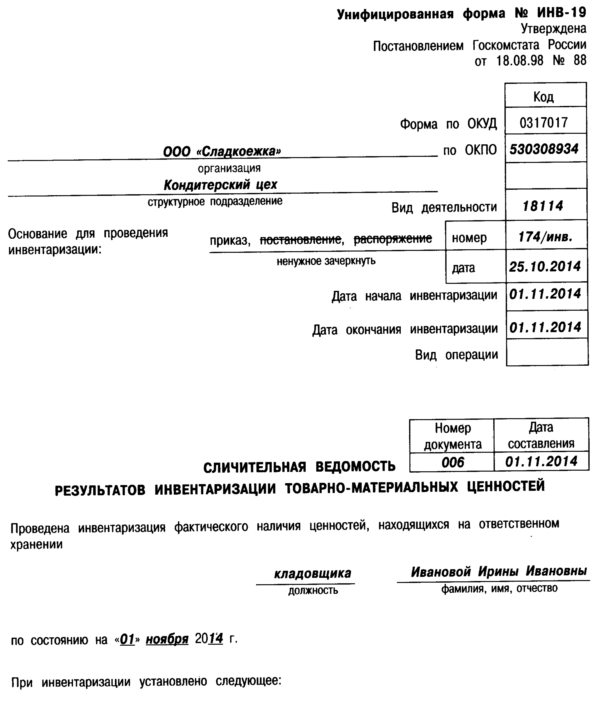

Для документального оформления на практике продолжают использоваться, хотя они не обязательны, унифицированные формы: приказ (ИНВ-22), инвентаризационная опись (ИНВ-3) и сличительная ведомость (ИНВ-19 — составляется при выявлении расхождений, которые в ней и отражаются).

При обнаружении недостачи сотрудник пишет объяснительную.

Далее директор предприятия отражает в приказе свое решение, о том, будет ли возмещать ущерб работник или списать его на расходы (можно их принять и в налоговом учете, если есть документ от уполномоченного органа государственной власти, который подтверждает факт отсутствия виновных лиц).

Размер и сроки удержания недостачи выявленной при проведении инвентаризации

Стоимость причиненного ущерба определяется по рыночным ценам, но она не должна быть ниже балансовой. При этом она не включает упущенную материальную выгоду (например, наценку на товар).

Если с работником подписан договор о полной материальной ответственности, сумма пропажи не превышает его среднемесячный заработок, а также проведено служебное расследование и его вина установлена, то удержать недостачу можно и без его согласия. Если же ущерб превышает среднемесячный заработок, то согласие сотрудника обязательно, иначе удержание возможно только через суд.

[framed_box bgColor=»rgba(179,198,238,1)» borderColor=»#3d55f3″ borderThickness=»2″ rounded=»true»]Пример

В ООО «Гренада» проведена инвентаризация, в результате которой была выявлена потеря товара — одного стула, балансовая стоимость которого 2500 рублей. По стулу ранее был возмещен НДС. Недостача отнесена на кладовщика Семенова К.М. Его среднемесячный заработок 20 000 руб.

Дт 94 Кт 41 2500 – обнаружена недостача стула

Дт73.2 Кт 94 2500 – недостача отнесена на Семенова К.М.

Размер удержаний из заработной платы сотрудника не должен превышать 20 %, после вычета налога на доходы физических лиц.

(20000-2600) х 20 %= 3480 руб. 2500 меньше 3480 рублей, поэтому всю сумму ущерба можно вычесть из зарплаты за один раз.

Дт 70 Кт 73.2 2500- сумма ущерба удержана из зарплаты Семенова К.М.[/framed_box]

По мнению Минфина при списании материальных ценностей по причине недостачи, по ним необходимо восстановить НДС. Законодательно такой обязанности нет, поэтому предприятию необходимо принять самостоятельно решение по данному вопросу.

[framed_box bgColor=»rgba(167,202,251,1)» borderColor=»#757bf1″ borderThickness=»2″ rounded=»true»]При решении начислить НДС, для приведенного выше примера, добавляется проводка:

Дт 91 Кт 68 450 (2500 х18 ") – начислен НДС по списанному стулу.[/framed_box]

– начислен НДС по списанному стулу.[/framed_box]

Нормы естественной убыли

По некоторым видам материально-производственных запасов (например, продовольственные, некоторые виды строительных и др.) установлены нормы естественной убыли, что позволяет предприятию при обнаружении пропажи списать часть суммы в затраты.

При этом бухгалтер делает следующие проводки в учете:

[framed_box bgColor=»rgba(183,199,248,1)» borderColor=»#1639e9″ borderThickness=»2″ rounded=»true»]Списаны материально-производственные запасы:

Дт 20,44 … Кт 94 –в пределах норм

Дт 91 Кт 94 — сверх норм, при отсутствии виновных лиц[/framed_box]

Хотите пополнить знания в бухгалтерском учете? Приходите на бесплатный онлайн-тренинг «Стать бухгалтером за 10 дней» Подробнее здесь